В далеком 1995 году индекс S&P 500 вырос на 38%. Впечатляющая доходность после нескольких предшествующих лет роста заставила опытных инвесторов волноваться о формировании пузыря.

Многие великие инвесторы США в конце 1990-х говорили и писали о том, что надувается пузырь, который впоследствии назовут пузырем Доткомов. При этом все их предупреждения оказались слишком преждевременными. Рынок акций продолжал мощный рост, несмотря ни на что. Оказалось, что гораздо легче предсказать, что случится, чем когда это произойдет.

Одним из первых был Рей Далио, который в 1995 году сообщил о раздутом рынке акций США. Он считал, что в течение 18 месяцев тот должен упасть на 20% и более. Его опасения в том же году поддержал Питер Линч.

В следующем 1996 м акции США выросли на 23%, падения не случилось. В этом году к мнению Далио присоединились знаменитые инвесторы Говард Маркс, который писал, что каждый водитель такси и официант хочет говорить с ним только об акциях, и Сет Кларман, сообщавший, что это маниакальное увлечение интернет-компаниями закончится плохо.

Но акции продолжали рост. В 1997 году S&P 500 прибавил 33%.

В том же году Джордж Сорос, повидавший многое за свою карьеру, решил сделать крупную ставку на падение интернет-компаний.

К концу 1998го он потерял $ 700 миллионов. Его хедж-фонд Quantum, один из крупнейших и успешных, получил худшие в своей истории результаты года после того как играл на понижение, считая, что пузырь вот-вот лопнет. Позже они признают, что их прогноз тоже оказался слишком преждевременным.

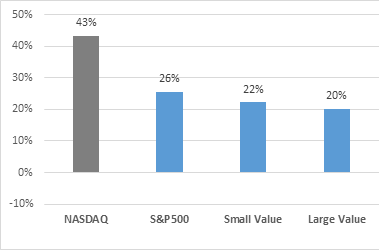

За пять лет с 1994 по 1999 индекс технологических компаний NASDAQ принес в среднем 40% годовых. Инвестирование в стоимостные (недооцененные) акции — стратегия, которую использовали Говард Маркс и Сет Кларман осталась далеко позади. Результаты крупных компаний стоимости за это же время составили 24% годовых.

Уоррен Баффетт в это время отставал от NASDAQ в среднем на 15% каждый год. В 1999 году в интервью CNN он сказал, что сомневается, что через 10 лет технологические компании будут в лидерах роста.

Частные инвесторы не разделяли сомнений Баффетта. В 1999 и 2000 годах они приняли участие в рекордных 819 IPO, каждый день с удовольствием торговали растущими акциями. В 1999 году индекс NASDAQ вырос на 86% и еще на 15% в первые месяцы 2000-го.

Но в марте 2000, через пять лет после первых предупреждений Далио и Линча, вершина была достигнута. Далее рынок ждало крупное падение, скандалы, разбирательства и банкротства. К октябрю 2002 NASDAQ потерял 75% и вернулся на уровень 1996 года.

Далио, Линч, Маркс, Кларман, Сорос и Баффетт — все предвидели пузырь и предупреждали инвесторов об опасности. Но их предупреждение пришло слишком рано. С 1995 года и до пика 2000 инвесторы, которые переложились в акции других стран, акции стоимости США или облигации, все проигрывали индексу NASDAQ более 20% в год.

Таблица показывает среднегодовую доходность с первого предупреждения до пика пузыря индекса технологических компаний NASDAQ, широкого индекса S&P 500, индексов малых и крупных компаний стоимости (недооцененных акций):

Однако к октябрю 2002 года, когда пузырь окончательно сдулся, картина выглядела принципиально иначе. После того как пузырь начал сдуваться, недооцененные акции показали себя гораздо лучше, по мере того как инвесторы стали перекладываться в более традиционные отрасли.

Таблица № 2 показывает среднегодовую доходность с первого предупреждения о пузыре до дна падения.

Инвестирование в недооцененные акции оказалось лучшей стратегией за весь этот период. Акции малых компаний стоимости в среднем принесли 16.8% годовых, а технологический индекс NASDAQ — 5.9%.

Также обратите внимание на максимальную просадку (вторая строка) — 26.5% против 75%.

Крах пузыря Доткомов восстановил репутацию великих инвесторов, о которых мы говорили, и они в итоге получили гораздо более высокую доходность, чем обыватели, поддавшиеся эйфории новой эпохи и потерявшие деньги. Однако это потребовало от них смелости и стойкого следования своей стратегии, несмотря на отставание от рынка в течение нескольких лет.

Какие уроки преподносит нам эта история сегодня?

Может казаться, что в этот раз всё совершенно иначе. Даже Уоррен Баффетт владеет акциями Amazon. Однако история показывает нам, что, подобно гравитации, рыночные циклы — явление неизбежное, и чем мощнее был рост, тем сильнее следующее падение.

Не считая краткосрочного падения 2020 года, рынок США уверенно растет с 2009 года, и этот рост ускоряется. Инвесторы, знакомые с историей, разумно предполагают, что текущий цикл скоро может закончиться, и готовятся к этому.

Мы не можем знать, чем и когда это всё закончится на самом деле, но мы видим, что рынок США переоценен, и крупное падение может начаться в любой момент.

Недооцененные акции стоимости уже достигли такого же уровня отставания, как в 1999-м. Хотя это не может быть однозначным признаком того, что пузырь вскоре лопнет, можно ожидать, что, как и в прошлый раз, за весь период роста и падения стоимостные инвесторы останутся в победителях.

Если вы хотите детально познакомиться со стратегией стоимостного инвестирования и её удобной практической реализацией с помощью лучших ETF, смотрите вебинар «Недооцененные акции США».