Но это не единственный возможный подход. Есть и другой вариант — динамическая ребалансировка. В этом случае инвестор не привязывается к календарным датам, а смотрит на то, насколько сильно активы в портфеле отклонились от заданной доли. Например, доля акций в портфеле задана на уровне 70%. Но из-за рыночных колебаний в какой-то момент она может стать 80% или 65%.

При использовании такой динамической ребалансировки (она еще называется пороговой) инвестор определяет процент отклонения, при котором он будет производить ребалансировку. Например, 2%, 5%, 10% или 20%. И если доля отклонилась от нужной на заданный процент, он проводит ребалансировку. Это позволяет более предсказуемо контролировать риски, чем при календарном способе, и ребалансировать только при необходимости.

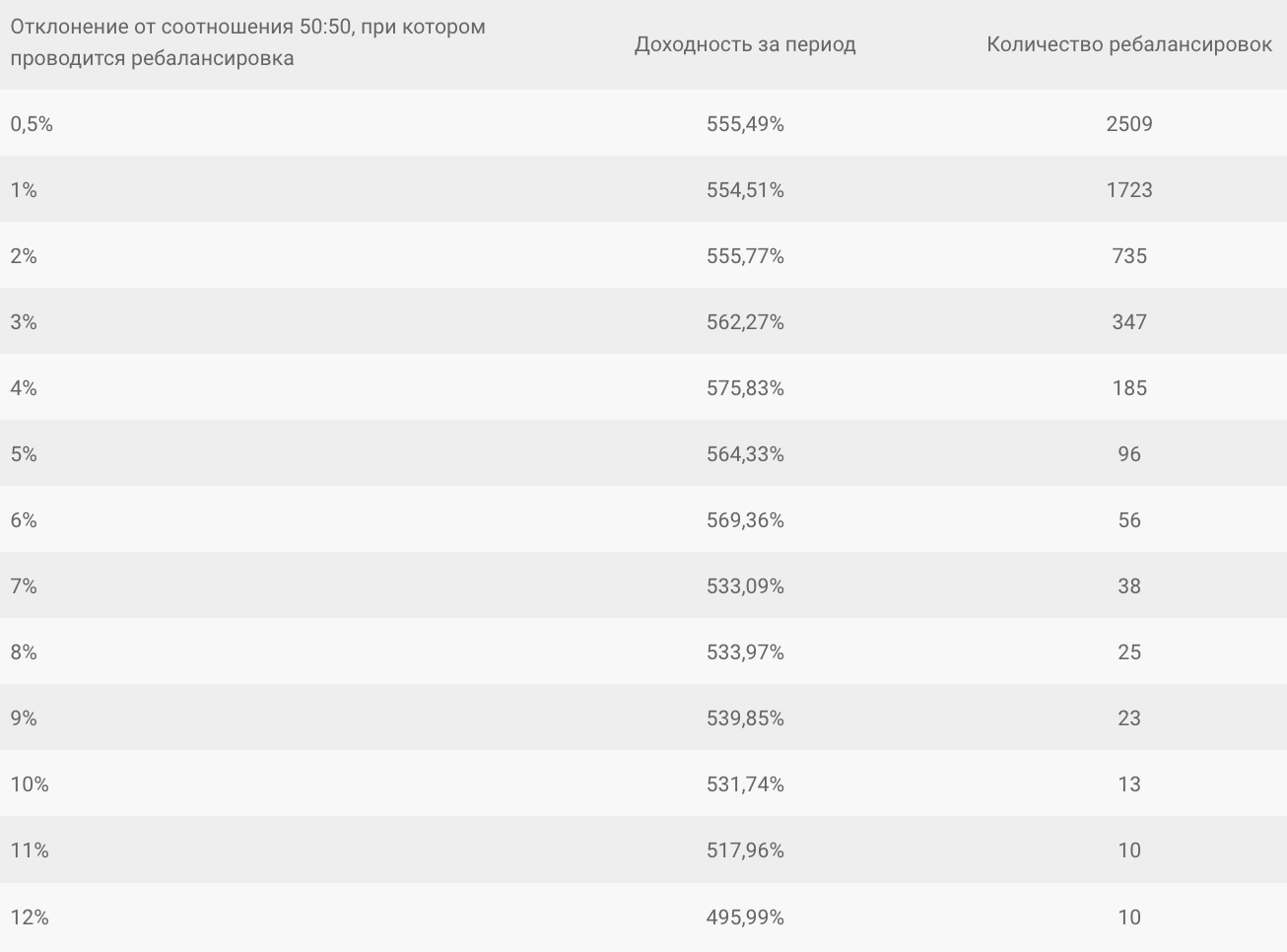

Конечно, возникает вопрос, какой порог отклонения выбрать. Вот что говорит об этом исследование по российскому рынку за 16 лет для портфеля, состоящего на 50% из акций и 50% из облигаций:

(Для сравнения, доходность этого портфеля за этот период с календарной ежеквартальной ребалансировкой составила 525%)

Мы видим, что ребалансировка с очень большим порогом снижает доходность, а с очень маленьким требует огромного количества операций, что приводит к высоким дополнительным затратам. Порог в 4−6% при разумном количестве операций позволил получить дополнительные 50% доходности портфеля по сравнению с календарной ребалансировкой.

Приглашаю вас посмотреть вебинар «Методы ребалансировки портфеля», где мы подробно рассматриваем статистику как статической, так и динамической ребалансировки не только по российскому, но и по американскому рынку за длительный период, а также сравниваем разные методы, частоту и время ребалансировки.